艾媒发布电子烟趋势研究中国制造引领全球技术创新

近日,全球著名新经济产业第三方数据挖掘与分析机构艾媒咨询(iiMedia Research)发布了《2021- 2022 年全球电子烟产业发展趋势专题研究报告》(以下简称报告)。报告显示显示, 过去三年,全球电子烟零售规模保持快速增长态势。中国制造引领全球电子烟技术创新,热销 200 多个国家和地区。

该研究表明,全球电子烟减害需求明显,烟民戒烟需求愈加强烈。

海外纵览:全球电子烟监管逐趋规范,HNB成美日发达国家发展主方向

报告研究显示,按照国际市场通用标准一般把电子烟产品分为雾化电子烟和HNB (加热不燃烧)两个主力方向。而中国对电子烟定义中仅主要包括雾化电子烟和固体电子烟两大类,直接使用烟草加工制造的加热卷烟等烟草制品纳入卷烟管理,不属于电子烟。全球主要国家和地区,欧美、日韩均对电子烟出台明确的政策指引和监管措施。美国FDA更对电子烟口味进行了限制,只允许烟草味和薄荷味进行售卖,但对HNB产品,采取了相对开放的态度。美国 FDA批准菲莫国际HNB产品 IQOS在美国市场销售,认为IQOS加热不燃烧产品释放的有害化学物质较传统卷烟相比少,但其仍然具有潜在危害性及成瘾性。

在市场规模方面,全球雾化电子烟行业零售规模2018- 2021 年复合增长率为18.6%, 2022 年零售规模将达424. 4 亿美元。而全球HNB行业零售规模在2018- 2021 年

复合增长率为58.4%,预计 2022 年零售规模达313. 7 亿美元。

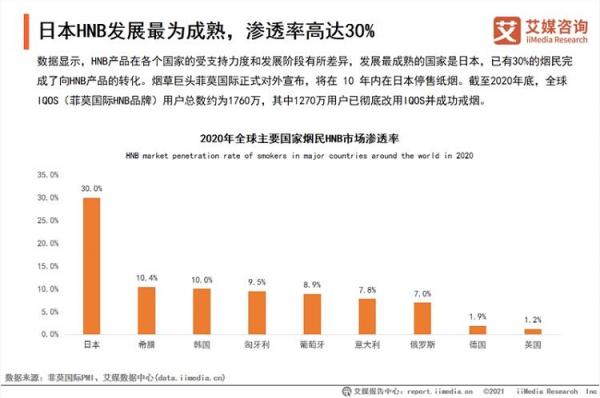

HNB产品在各个国家的受支持力度和发展阶段有所差异,发展最成熟的国家是日本,已有30%的烟民完成了向HNB产品的转化。烟草巨头菲莫国际正式对外宣布,将在 10 年内在日本停售纸烟。截至 2020 年底,全球IQOS(菲莫国际HNB品牌)用户总数约为 1760 万,其中 1270 万用户已彻底改用IQOS并成功戒烟。

底层需求:传统烟草消费普遍有戒烟需求,减害是烟草进化的核心诉求

2021 年 2 月,英国政府官网发布了《英国公共卫生部 2021 证据更新》(“Vaping in England: 2021 evidence update summary”)。报告提及,电子烟产品是 2020 年英国尝试戒烟者最常用的辅助手段,有27.2%的戒烟者使用了电子烟产品。该审查的主要结果包括:目前最好的估计是电子烟的危害比吸烟低约95%;近一半的人口(44.8%)没有意识到电子烟比吸烟危害更小。

报告针对中国的消费者调查结果显示,中国传统烟草消费者吸烟频率占比最高的是每两三天一包(43.1%),49.7%近一年吸烟频率减少;中国传统烟草消费者超 9 成有过戒烟的想法,77.9%曾经尝试过,仅23.8%成功戒烟。消费者希望戒烟的最重要原因是担心危害到身边家人好友的健康(77.1%),其次是担心影响自己的健康(74.1%)。分析师认为,几乎全部中国传统烟草消费者有戒烟的想法或行动,遗憾的是但仅 2 成左右成功戒烟,戒除香烟是国内传统烟草消费者迫切的需求。

调查数据显示,中国香烟消费者超 7 成了解并对电子烟感兴趣。消费者最感兴趣的是电子烟对戒烟的辅助效果(74.6%),其次是觉得电子烟时尚新颖、很有意思(67.2%)。中国电子烟消费者中83.0%认为电子烟对减少香烟依赖有一定帮助,有37.8%的固体电子烟消费者认为其对戒烟有明显帮助。52.0%消费者认为电子烟相对香烟更加健康。

不过,研究报告也指出,消费者对于电子烟在替代香烟或减少香烟依赖方面有较为统一的认识,大部分人认可其积极效果,但在电子烟的危害性上还存在着较大的分歧,近半数消费者认为其危害和香烟可能是一样或更高的,这与国内电子烟行业发展不规范有关,企业生产经营各环节的资质不齐,无法保障烟民体验和健康。随着国家标准发布和监管逐步加强,电子烟产品的标准和认知将实现统一。

中国制造:我国电子烟出口强劲 技术引领全球占主导地位

数据显示,中国电子烟行业,市场规模持续增长, 2021 年内销市场规模145. 0 亿元,预计 2022 年增长率为76.0%,市场规模达255. 2 亿元。而中国电子烟行业出口市场规模庞大,

2021 年外销出口达1015. 0 亿元,预计 2022 年增长率为63.4%,市场规模达1658. 8 亿元。 2021 年中国电子烟产业直接就业人口约 150 万人,带动间接就业人口约 400 万人,总计约 550 万人。统计数据显示,截至 2021 年,中国企业制造占全球电子雾化产能的95%以上,销往 200 多个国家和地区。

根据IMS模型对中国电子烟细分潜在市场规模进行测算,在政策对电子烟市场监管逐步完善的情况下,预计 2025 年中国固体电子烟渗透率达3%-5%(HNB渗透率达15%-25%,其中固体电子烟占比约20%),潜在市场规模约 531 亿元- 885 亿元,雾化电子烟渗透率达4%-8%,潜在市场规模约 396 亿元- 792 亿元。

研究还显示,中国在全球电子烟产业上占据优势,中国制造通过技术创新推动行业发展。国内民营电子烟品牌如悦刻等,在电子烟领域布局多年,取得了产品和材料研发、生产工艺

等方面的创新成果,带动了从研发到销售全产业链人员就业。调研数据显示,分别有60.0%、48.2%中国电子烟消费者偏好悦刻、魔笛。国内民营电子烟品牌已经在消费者群体中形成了一定的认知基础。 未来,取得先发优势的民营企业将形成示范效应推动电子烟行业的规范化发展。

政策引导:我国电子烟行业规范性有待提高 法治化规范化大势所趋

电子烟国内外广阔的市场发展空间吸引着众多企业入局,国内存续电子烟企业以中小作坊为主,在生产、经营各环节存在监管盲区,无法保障烟民体验,其对环境和健康的影响也无法评估。 2018 年以来国内走私及非法贩卖加热卷烟案件频发,违法经营行为使行业风气恶化,

造成国家税收流失。艾媒咨询分析师认为,为保证国内电子烟行业的长远、可持续发展,电子烟国家标准的发布和实施是大势所趋。

全球主要国家和地区,欧美、日韩均对电子烟出台明确的政策指引和监管措施。中国电子烟产业平稳发展纳入法治化规范化轨道步伐正在加快。

2021 年以来,我国相继发布并完善了电子烟相关国标和管理方法,明确电子烟归属烟草专卖局管理,将电子烟定性为新型烟草制品,明确雾化电子烟和固体电子烟的分类,促使电子烟行业的生产和经营变得更规范化。艾媒咨询分析师认为,新规意味着电子烟作为新型烟草制品正式在国家法律层面上获得合法身份,牌照的推行将从源头对电子烟市场主体在生产、批发和零售环节的资质加强监管,将极大改善国内电子烟市场数百品牌乱战无序状态,促进有研发实力、有技术创新的头部企业稳步有序发展。

报告指出,目前,我国电子烟行业监管正在由野蛮生长阶段的“无产品标准、无质量监管、无安全评估”的状态,向有法可依,有章可循的规范化市场发展方向,如何借鉴全球成功的管理经验,通过规范化管理,发挥新经济新业态在国民经济中的重要作用成为市场各方主体的共识。