下一个贵州茅台?雾芯科技,绝对成瘾行业,电子烟龙头,增速恐怖

点赞了的2021发财,关注的年年发大财!

本文是《价值事务所》的原创文章,第547篇。

本周一、二的文章里,所长给大家分享了全球最大的电子烟代工厂——思摩尔国际,这家公司,是在2020年赴港上市的,在那之前,2016年登陆的我国新三板,要知道,新三板是一个压根没啥流动性的市场,垃圾遍地。

这个板块,所长都没有开通,懒得在里面“淘金”。而思摩尔国际,2016年登陆新三板,2018年退市,在这样一个流动性极差的市场里,居然还能取得两年10倍的佳绩,不得不说,是金子总会发光,市场的眼睛是雪亮的。

近期,悦刻登陆纽交所上市,上市当天暴涨145%,市值突破450亿美元,注意单位,是美元,悦刻是谁呢?可能大部分朋友不清,这家公司,是国内市占率第一的电子烟品牌,relx,也是思摩尔国际的第五大客户。

国内电子烟第一品牌

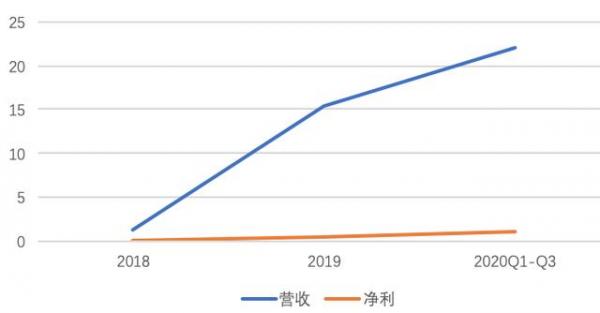

不说不知道,一说吓一跳,这个悦刻,成立仅仅三年的年轻公司,2018年成立当年营收便突破1个亿;2019年,即便迎来了国内最重磅的监管——网络销售渠道全面叫停,公司当年营收也达到15.49 亿(+1068%),占国内市场份额48.0%;2020年,黑天鹅不断,悦刻遇到了新冠疫情,不能在网上销售,线上又饱受冲击,大家猜猜看,2020年前三季度,公司取得了怎样的成绩?

营收22.01 亿(+93%),国内市占率猛窜至62.6%,而且,根据CIC的调查,悦刻品牌知名度为国内第1,在中国电子雾化产品用户中的心智占有率为67.6%。

什么叫指数级增长?这就是!

为何悦刻的增长如此迅速呢?一方面,这离不开国内电子烟市场的快速发展。

在思摩尔国际的文章里,我们讲到,电子烟是一种卷烟的替代品,将烟油通过雾化等手段变成蒸汽,让用户吸入,因为保留了尼古丁,所以,香烟的灵魂还在,依旧能让人上瘾。

但是,比起燃烧的卷烟,电子烟因为不燃烧,没有那些有害的物质,比如焦油、一氧化碳等致癌物,也就没有了二手烟的困扰,因此,具有明显的减害性。同时,电子烟还添加一些香料,如弄成薄荷味、草莓味等,叠加那种吞云吐雾的感觉,受到不少年轻人的追捧。

基于这些属性,电子烟目前在欧美已经广泛流行,美国渗透率高达32.4%、英国更高,达到50.4%;而我国,是全世界烟民群体最多的国家,目前渗透率仅1.2%。

可,即便是这1.2%,也使得我国电子烟市场在2019年达到15亿美元的规模,比起去年同期增长了66%,不少券商预计,到 2023 年,这个份额将达到 113 亿美元(国内渗透率提升至 4%),复合增速高达 65.9%。

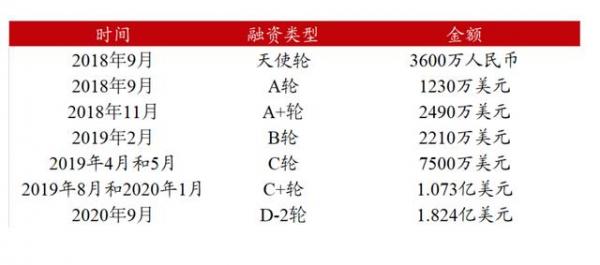

得益于电子烟行业的快速发展,金主爸爸的钱就比较好拿,悦刻在线下快速铺设门店,2019年,便拥有专卖店1500余家,截止2020年前三季度,公司拥有经销商110+,门店5000余,覆盖全国250多座城市。

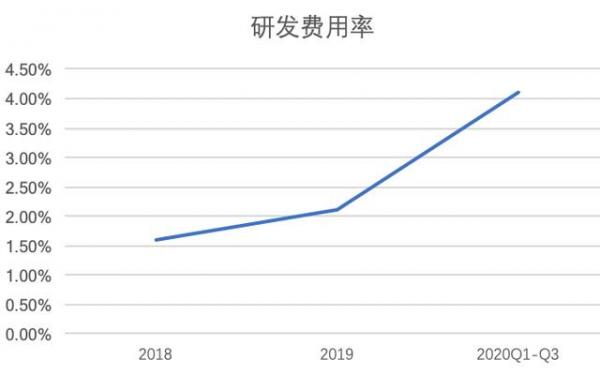

又快又全面的销售渠道,使得公司迅速占领了国内电子烟用户的心智。其次,由于金主爸爸支持,加上现在自己也能造血,公司在研发上已然领先其余国内品牌,目前,产品已推出至第五代,拥有十分丰富的产品矩阵。走上了越有钱越研发,越研发越领先,越领先越有钱的正循环。

看好悦刻嘛?

不得不承认,即便成立时间只有三年,悦刻已然有了龙头的趋势,而且电子烟和纸烟非常不同的是,用户对品牌忠诚度会更高。

比如所长一个朋友,第一次接触电子烟抽的悦刻,然后就只抽悦刻了。

因为,电子烟是由烟杆(雾化器)和烟弹(烟油)组成的,一个烟杆的价格在200-500之间,换个品牌抽意味着要换烟杆,对于年轻人来说,这个切换成本是挺高的。

其次,口味已经很熟悉了,更换的意愿便不强了。

因此呢,电子烟品牌有点滚雪球的意思,老用户切换率低,新用户来了便是增量,而烟弹又是个典型的消耗品,不说烟弹了,烟杆也是,就跟手机似的,有更好的雾化体验,消费者随时可能个新烟杆。

所以,所长是看好悦刻的。

但是,所长不会投悦刻,为什么呢,因为,确定性还不够高。虽然现在悦刻市占率高达60%+,妥妥的老大,但是由于整个市场还比较小,不排除其他品牌不弯道超车的可能;

其次,电子烟替代纸烟是大趋势,中烟作为我国最大的税收贡献户,他不会眼睁睁看着自己的市场被夺走,而且,像烟油烟弹这样的玩意儿,即便现在是品牌商自己搞,但所长总认为以后这货要管控。

十分可能形成的局面是,电子烟市场逐渐放开,但是监管十分严格,烟弹烟油由中烟集团垄断,中烟依然是我国最大的纳税大户。

如果真的是这样的局面,电子烟品牌商便和小三无异,只能跟着中烟喝口汤。而且,所长觉得,这十分可能就是未来。大家仔细想想,深入想想,这么重要的东西,成瘾性强的东西,暴利的东西,有可能对社会产生负面影响的东西,国家会不管嘛!!!!

因此,看到悦刻此刻的蓬勃发展,更加加强了所长对思摩尔国际的看法,烟杆代工厂,才是妥妥的稳坐钓鱼台,不论今后下游是什么状况,他都是最大的赢家。

看看思摩尔对于悦刻这等品牌商来说是多么重要吧,2019年思摩尔占悦刻总采购的72%,2020年Q1-Q3,占总采购额的79%,逐渐增加。

总结

电子烟替代纸烟,绝对是大趋势,海外已经充分证明了这一点,近些年电子烟市场即便在严打下依旧欣欣向荣。

而一枚电子烟,核心部分就是烟油/烟弹以及烟杆,前者非常有可能被管控,只有后者才是可以被企业自动掌握并且不断提升的,因此,比起国内电子烟第一品牌商,所长还是更加看好他的上游代工厂,手握核心技术的思摩尔国际。

当然,思摩尔国际也有风险,他的快速成功是陶瓷芯雾化技术,如果有什么新的颠覆式雾化技术出现,也许他就成了下一个诺基亚、下一个摩托罗拉。

最后,所长预判,熬过这个春节的紧张,加上疫苗的推广,疫情压力有望逐步缓解,那么疫情受损股也有望慢慢迎来估值修复,相关的标的或许是个机会,值得关注。

所长给大家整理一份疫情受损股中,资质比较好的标的,老规矩,点赞评论就有

相关文章

- 满满干货家长小心!别再轻信“护眼神器”,这些营销都是忽悠(护眼flux),

- 奔走相告“花了快两万元治近视,视力反倒下降了”——近视防控机构有多少“坑”?(近视防控仪软件有哪些),

- 真没想到强眼—城市护眼小屋连锁品牌介绍(强眼护目灯价格),

- 学会了吗视力矫正加盟有市场做吗?是否能赚钱?(视力矫正连锁加盟十大品牌哪个好),

- 学到了吗护眼市场风口何在(护眼市场前景分析),

- 学习机“护眼”功能再升级 步步高助力行业生态建设标准化

- 干货分享无自用不分享,效果就是底气!达渼天下冷熏护眼膏,靠无数的客户体验做出来的市场~全国加盟进行中|咨询怎样代理|多少钱一盒|联系电话(达天下什么意思),

- 干货分享护眼市场超级爆品,送出去就裂变赚钱?(护眼产品哪个好),

- 想用电子烟来戒烟?电子烟真的能辅助戒烟吗?

- 贩卖含合成大麻素成分的电子烟,花季少年犯贩卖毒品罪获刑三年